相続・民事信託のお悩みに親切丁寧に対応いたします 横浜ランドマークタワーの相続専門司法書士事務所 |無料相談受付中

TEL. 045-226-3641

(テイクヒルズ相続相談室)

受付時間 10:00〜18:00

テイクヒルズ司法書士事務所

生前贈与についてHEADLINE

相続対策としての生前贈与

平成27年1月からの相続税の基礎控除の縮小により、相続対策としての生前贈与に注目

平成27年1月からの相続税の基礎控除の縮小により、相続対策としての生前贈与に注目

が集まっています。

なお、具体的な相続税に関することはお近くの税理士さんにご相談ください。

当事務所でご紹介することも可能です。

居住用不動産の配偶者贈与

結婚20年以上の夫婦で居住用不動産または居住用不動産を取得するための金銭を配偶者間で贈与する場合、

結婚20年以上の夫婦で居住用不動産または居住用不動産を取得するための金銭を配偶者間で贈与する場合、

![]() (基礎控除と合わせて

(基礎控除と合わせて![]() )までは贈与税はかかりません。

)までは贈与税はかかりません。

さらにこの贈与は相続税の計算をするにあたっての生前贈与加算の適用もありません。

相続時精算課税制度を利用した親子間贈与

贈与時にとりあえず贈与税を課税し、相続が発生した時点でそれまで の生前贈与財産を含めて相続税の計算をし、すでに納付した贈与税額 との差額を相続時の納付金額として精算する制度です。 年3月15日までに所轄税務署への申告が必要になります。 |

相続時精算課税制度を利用した場合、贈与財産が特別控除額![]() に

に

達するまでは、贈与税はかかりません。

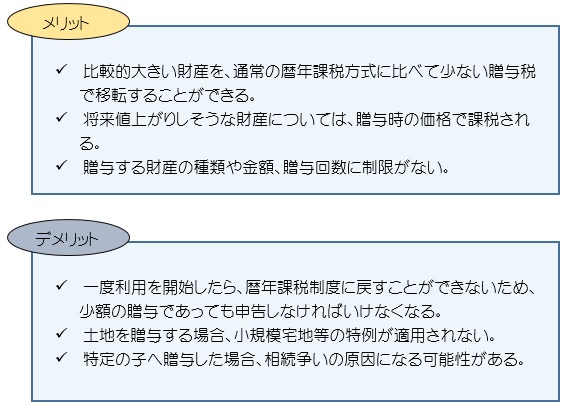

相続時精算課税制度のメリット・デメリット

相続時精算課税制度のメリットとデメリットには次のようなものがあります。