相続・民事信託のお悩みに親切丁寧に対応いたします 横浜ランドマークタワーの相続専門司法書士事務所 |無料相談受付中

TEL. 045-226-3641

(テイクヒルズ相続相談室)

受付時間 10:00〜18:00

テイクヒルズ司法書士事務所

特別受益の持ち戻しって何?HEADLINE

特別受益とは

これは、「共同相続人間の平等」の視点から、被相続人(亡くなられた方)が生前にある相続人に対して遺贈もしくは一定の生前贈与といった財産分与をしていた場合に、その分を遺産分割時の相続財産に組み入れて(持ち戻し)精算しましょう、という趣旨の制度です。

特別受益を受けた人を「特別受益者」といいます。

特別受益者は、当然共同相続人の一人ということになります。また、包括受遺者(全ての財産の遺贈を受けた人)が共同相続人以外の第三者であるときは包括受遺者は特別受益者にはなりません。代襲相続人は被代襲者が特別受益を受けていたときはその分を引き継ぎます。

代襲相続人自身が直接特別受益を受けていた場合、代襲相続人となった時期と特別受益を受けた時期の前後によって取り扱いが変わってくるので注意が必要です。

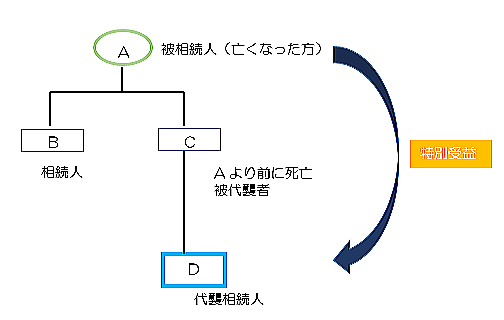

たとえば、Aの相続について、相続人CがAよりも前に死亡していたためにDが代襲相続人となったような場合を考えてみます(下図参照)。

DがAから特別受益を受けていた時期がCの死亡よりも前であったならばその分は特別受益に組み入れませんが、Cの死亡よりも後(つまり代襲相続人となった後)であれば特別受益となるとする見解が有力です。

特別受益の対象となるものは、「遺贈」「婚姻、養子縁組のための贈与」「生計の資本としての贈与」と法律で決まっています。(民法第903条1項)

「遺贈」は遺言による贈与のことですからとくに問題はないのですが、生前贈与である「婚姻、養子縁組のための贈与」「生計の資本としての贈与」とは具体的にどんなものを指すのでしょうか。

「婚姻、養子縁組のための贈与」とは、たとえば持参金、嫁入り道具、結納金、支度金などがこれにあたります。親から結婚式の費用を一部出してもらったなどのケースが考えられます。

「生計の資本としての贈与」については、生計の資本という部分をどの程度とらえるかが非常に難しい問題になります。また、扶養義務の基づく援助などはこれには含まれません。

生前贈与については、相続開始前3年以内のものについては生前贈与加算として相続税の課税価格に参入し、相続税額から贈与税額を控除します。

また、相続開始前3年以上については、暦年課税もしくは相続時精算課税制度により贈与税額を計算します。

しかし、この相続開始前3年を境にした取り扱いの違いはあくまで贈与税もしくは相続税を考える上でのことであり、特別受益に関しては3年以内でも以上でも違いはありません。

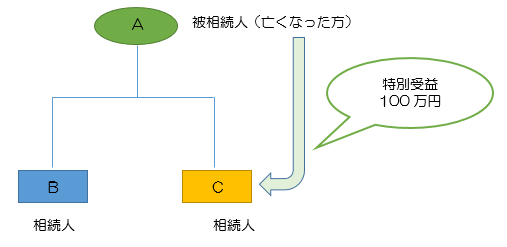

特別受益がある場合の計算例

Aが亡くなり、子であるBとCが相続人になったケースで、

Aは生前、特別受益にあたる生前贈与をCに対して100万円分していた場合・・・

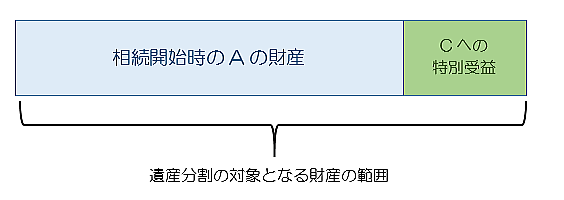

![]() まず、相続開始時(Aが亡くなったとき)のAの財産に、この特別受益を加えた額

まず、相続開始時(Aが亡くなったとき)のAの財産に、この特別受益を加えた額

が、遺産分割の対象となる財産と考えます。(特別受益の持ち戻し)

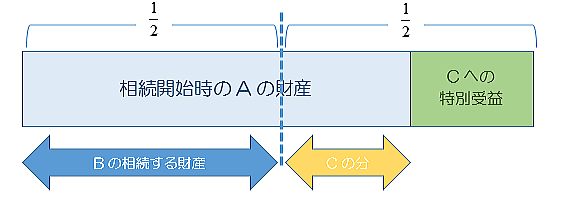

![]() これをBC二人が遺産分割協議した結果、2分の1ずつで分けようとなったとします。

これをBC二人が遺産分割協議した結果、2分の1ずつで分けようとなったとします。

![]() 実際にCが受け取る額は、特別受益の分を差し引いた額ということになります。

実際にCが受け取る額は、特別受益の分を差し引いた額ということになります。

なお、上記の計算方法で、特別受益の額が相続する財産の額を超える場合には、超えた分を他の相続人に渡す必要はないですが、特別受益者が実際に相続する財産はないということになります。

持ち戻し免除の意思表示

特別受益の持ち戻しは、被相続人(亡くなった方)なら相続人は公平にしたいだろうとする意思をもとにしていますから、被相続人が「持ち戻し免除」の意思表示をすれば、相続財産に加えられることはなくなります。(民法第903条3項)

この持ち戻し免除の意思表示は遺言書でも生前でもできます。

また明示でも黙示でもよいとされているので、相続実務の現場では

「○○と言ってたということは、つまり持ち戻しの免除ということじゃないか」

「××していたというのは、持ち戻しの免除と解される」

というように黙示の意思表示でその存否を争われることが多いです。